Apertura celestial

1 de Marzo de 2024Escribe Enrique Carrier sobre las constelaciones satelitales LEO, Starlink, OneWeb y Amazon Kuiper, que comenzarán a ofrecer sus servicios en Argentina

Artículo publicado por Enrique Carrier en Comentarios.info.

La semana que termina arrancó con una noticia que no por anunciada deja de ser relevante para el sector de las telecomunicaciones. El gobierno dio por cumplidas las condiciones para que tres constelaciones satelitales LEO, Starlink, OneWeb y Amazon Kuiper comiencen a ofrecer sus servicios en Argentina. Esto permitirá que, a pesar de un contexto macroeconómico complejo, con una economía en pleno proceso de ajuste e ingresos en contracción, el 2024 pueda ser un año de quiebre para el negocio satelital en el país.

Estas tres constelaciones tienen distintos grados de despliegue. Starlink opera desde hace unos años en la región, habiendo lanzado su servicio comercialmente en Chile en mayo del 2022. Su proceso para operar en Argentina comenzó en diciembre del 2020, cuando obtuvo su licencia para la prestación de servicios. OneWeb, cuya empresa original entró en convocatoria de acreedores hace unos años (demorando su despliegue) cubre el hemisferio sur desde fines del 2023, por lo que se encuentra en la etapa inicial de su comercialización en la región. Obtuvo su licencia en julio del 2018. Kuiper está en su etapa inicial de despliegue y no se espera que esté operativo en el hemisferio sur antes del 2025. Es quien más recientemente obtuvo licencia de los tres, habiéndole sido otorgada en octubre del 2023. En otras palabras, quien hasta ahora se había visto imposibilitada de dar servicio comercialmente era Starlink. Las otras dos no estaban en condiciones operativas de hacerlo.

Originalmente, Starlink había anunciado el inicio de sus operaciones en el último trimestre del 2022, dos años después de obtener su licencia. No obstante, llegada la fecha, el lanzamiento se postergó hasta mediados del 2024, sin explicación oficial alguna. La especulación, lógicamente, tenía que ver con una apuesta a un cambio de gobierno en el 2023, cosa que finalmente sucedió. Pero ya hacia fines de la gestión anterior, alcanzó la coordinación técnica con Arsat, un requisito que no tenía plazos para su cumplimiento y que demoró por demás la entrada en operaciones de Starlink.

La noticia es importante porque se trata del comienzo de la operación de constelaciones de satélites LEO enfocadas en la banda ancha en Argentina, en lo que puede ser un quiebre en la conectividad satelital local. Actualmente, en el país los servicios de datos son brindados por satélites GEO. Al estar a unos 36.000 km de la tierra, tienen una limitación en cuanto a latencia, que es muy superior a la de los LEO, ubicados a entre 450 y 550 km de altura. Este recorrido sensiblemente menor de los LEO para el ida y vuelta entre la tierra y el satélite hace que sus tiempos de respuesta sean más cortos, habilitando nuevos usos. En términos de velocidad, satélites GEO tradicionales (caso Arsat-1 y Arsat-2), aunque operativos, son tecnológicamente viejos, ya que no permiten, por ejemplo, usar servicios como el streaming de video por sus limitaciones de ancho de banda. La situación cambia con satélites como el SES-17 (que ofrece conectividad en Argentina a través de Arsat) que aunque GEO son HTS (High Throughput Satellite o de alto rendimiento). Con esta tecnología ya se puede hablar de accesos de 50 Mbps o más, aunque siguen teniendo la limitante de la latencia. La distancia sigue siendo la de un satélite GEO. Por su parte, los accesos vía constelaciones LEO ofrecen velocidades que oscilan entre los 25 y 200 Mbps, alcanzando los 500 Mbps en algunos productos corporativos.

Con la llegada de las constelaciones LEO, se suman alternativas de conectividad sobre todo el territorio nacional, aunque claramente su impacto estará en áreas sin cobertura de redes terrestres o en aquellas donde esta sea muy deficiente. Como toda tecnología satelital, su cobertura es inmediata, a diferencia de las tecnologías terrestres que demandan tiempo en la instalación de postes, cableados y antenas. Una vez que los satélites cubren determinada área, acceder a la conectividad demanda el tiempo de la instalación y configuración de una antena.

Hay en el público en general, bastante confusión en cuanto a cómo y con quién competirán los LEO en esta etapa que se inicia. Más allá de sus características técnicas, un factor muy relevante es el precio. A modo de referencia, considerando el caso de Starlink en Chile y Paraguay el servicio arranca en un costo mensual de alrededor de US$ 50, con un costo de instalación que gira en los US$ 500. La velocidad de la conexión oscila entre 25 y 200 Mbps dependiendo de las condiciones.

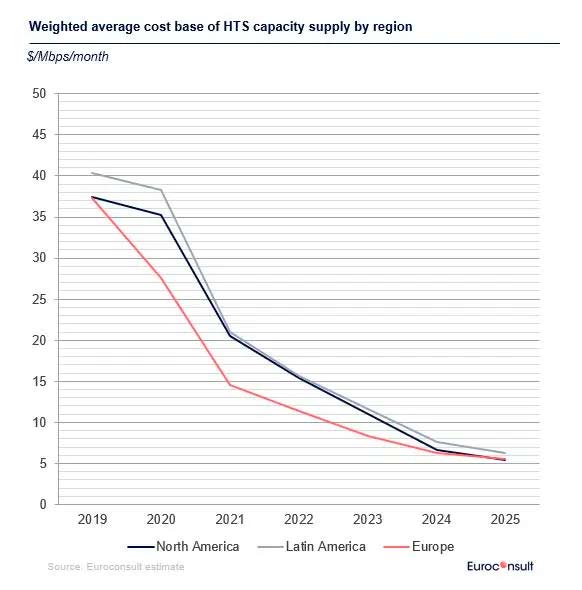

Dicho esto, y arrancando por con quienes NO competirá, están las redes cableadas, especialmente las de fibra óptica o las HFC (de redes de TV por cable). Las capacidades de éstas son iguales o superiores a las de los LEO pero a precios que pueden ser 5 y 10 veces más bajos. De tal forma, hay que olvidarse de ver antenas de Starlink u otros en ciudades y centros urbanos. Puede competir en capacidad de la conexión con redes ADSL o inalámbricas, pero su diferencial de precio y, sobre todo, el costo de entrada (instalación) pueden ser un gran disuasor. En cuanto a las alternativas satelitales GEO, éstas bajaron de precio sensiblemente en los mercados en los cuales Starlink comenzó a operar, llegando a niveles similares. A modo de referencia, en los últimos cinco años, el precio medio mundial de la capacidad satelital en datos se desplomó un 77%. Un descenso que se produjo debido a la abundante oferta de sistemas LEO (principalmente Starlink) y GEO HTS No obstante, sus mejores especificaciones técnicas hicieron que los LEO ganaran mercado, tanto con nuevas altas como con migraciones desde conexiones GEO.

Visto así, puede entenderse por qué las constelaciones LEO están revolucionando a la industria satelital. Se trata de un producto de mejores especificaciones técnicas en cuanto a velocidad y latencia, con precios agresivos y con equipamiento autoinstalable que reduce los tiempos (y costos) de puesta en marcha del servicio. Características que le abrieron las puertas al mercado hogareño, amén de utilizarse también en el segmento comercial y empresarial. No por nada los operadores satelitales tradicionales están tratando de integrar a los LEO con su oferta GEO.

Esta explosión de oferta satelital también puede implicar buenas noticias para proveedores, particularmente de las constelaciones. Esto se debe a que, en la medida en que aumente la demanda, será necesario contar con más gateways, esto es, instalaciones en tierra que conectan a los satélites con las redes cableadas para permitir el acceso a todos los servicios y aplicaciones (Google, Facebook, Mercado Libre, AFIP, etc.). Hoy, en la región Starlink cuenta con gateways en Chile y Brasil. Pero en la medida en que gane clientes y requiera de más capacidad, deberá contar con varios gateways en Argentina que no necesariamente deberán ser propios. Adicionalmente, esta mayor capacidad satelital servirá para extender la oferta de las telcos tradicionales, tal el caso del acuerdo entre Starlink y Telefónica para que esta última complemente su oferta en el segmento empresarial.

Las tres constelaciones LEO finalmente habilitadas a operar en Argentina no son más que el inicio de una tendencia. Es que luego de haber visto el rol que Starlink tuvo y tiene en Ucrania en pleno conflicto bélico (permitiendo conectividad ubicua y resistiendo a cualquier derribe por no tratarse de uno sino de miles de satélites), varios países están ahora en proceso de desplegar sus propias constelaciones. Tal los casos de China, Taiwán o la Comunidad Europea. Con lo cual sólo queda esperar un aumento de la oferta en los años por venir.

Se abre entonces un escenario a tener en cuenta desde Arsat. Por un lado, porque los satélites propios operativos no sólo son generacionalmente viejos sino que ya superaron la mitad de su vida útil, siendo que el Arsat-1 se lanzó en 2014 y el Arsat-2 en 2015, con lo que habrá que definir si tiene sentido reemplazarlos y, de ser así, por qué. Por el otro, porque cuando se lance el Arsat-SG1 (aka Arsat 3, un satélite que será HTS pero GEO), previsto para principios del 2025, deberá competir con una abundante y moderna oferta.

Desde una perspectiva histórica, Argentina vivió en los últimos años en una falsa dicotomía entre cielos abiertos y desarrollo nacional, privilegiando a esta última alternativa. Pero lo concreto es que al hacerlo postergó el acceso a conectividad a amplios sectores sociales y económicos en áreas remotas. Ahora tiene la oportunidad de recuperar el tiempo y la conectividad perdida.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de Comentarios, el newsletter semanal y blog de Carrier y Asociados