Punto de partida

26 de Abril de 2024Escribe Enrique Carrier sobre el sector de las TICs en esta nueva etapa política que coincide con grandes cambios en la infraestructura

Artículo publicado por Enrique Carrier en Comentarios.info.

Próximo a cumplir 5 meses, el gobierno está terminando de organizar su presencia en el sector de los servicios TIC. Con el Enacom intervenido desde hace casi 3 meses (y por ahora con la mirada más hacia el interior del Ente que hacia el exterior), todavía no llega la definición sobre quién conducirá la Subsecretaría de Comunicaciones y Conectividad (SSCC) y, más importante aún, cuál será la política que lleve adelante. Esto último no es menor, habida cuenta de que la SSCC tendrá la tarea de diseñar las políticas y el marco regulatorio, asistir a la Secretaría de Innovación en el control tutelar del ENACOM y recomendar alternativas para la adecuada utilización de la infraestructura de AR-SAT y el desarrollo satelital. Tareas que surgen del reciente decreto 318/2024.

Mientras llegan las definiciones que faltan, se puede determinar el punto de partida a través de la última información disponible del Enacom correspondiente a la gestión anterior, con fecha del 3º trimestre del 2021. Información que no sólo equivale a un inventario de lo recibido en términos de indicadores que permitirán evaluar, en un futuro, los resultados de la gestión que aún no se termina de completar. También permite ver cómo llega la industria a esta nueva etapa política que coincide con grandes cambios en la infraestructura de telecomunicaciones en sus tres ejes: fija, móvil y satelital.

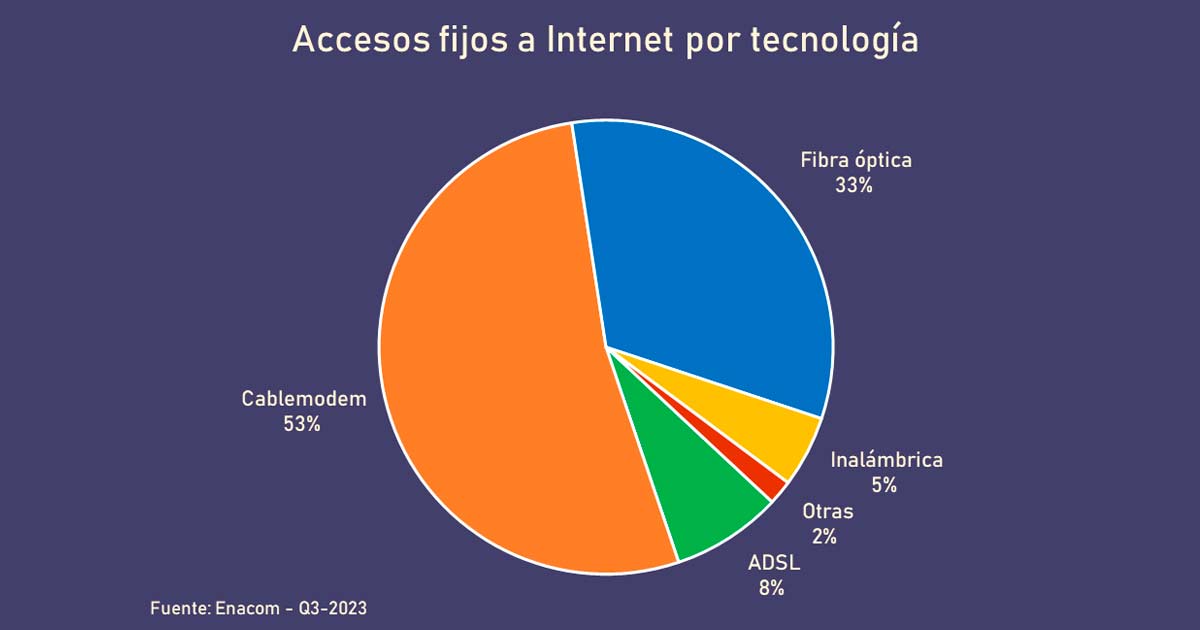

Por el lado de la red fija, la Argentina todavía tiene por delante el reemplazo del cobre por la fibra. En los últimos años, el crecimiento de la fibra se dio a expensas del ADSL, que hoy representa menos del 8% del total de accesos. Así, ahora la fibra tiene un desafío más duro, que es el de reemplazar al cablemódem, una tecnología que en capacidad está a la par de la fibra, aunque tiene costos operativos más altos (tanto en energía como mantenimiento) que hace que aún los operadores de TV paga estén desplegando fibra, sin prisa pero sin pausa.

No obstante, con los despliegues de los últimos años, la cantidad de hogares pasados por fibra ronda los 9 millones, lo que habla de un mercado potencial interesante que puede ser atendido con las inversiones ya realizadas.

El caso de las redes móviles es más complicado. Los operadores tienen que llevar 4G a zonas alejadas de los centros urbanos al tiempo que deben desplegar 5G. Con un ARPU que está en los alrededores de los US$ 4, los costos en dólares de la tecnología se hacen más difíciles de financiar. Y si bien en los últimos meses la revaluación del peso contra el dólar les es favorable, también hay que tener presente los impuestos aplicables a la compra de moneda extranjera para pagar las importaciones de equipamiento de infraestructura.

A esto hay que sumar que por el momento 5G no está demostrando, a nivel global, que genere los ingresos necesarios para financiar las monumentales inversiones que demanda para poder capitalizar todo el potencial de esta tecnología. Por el momento, el uso tradicional de smartphones apenas si presenta un consumo de datos algo mayor, pero no nuevos ingresos. En cuanto a los usos en organizaciones, más cercanos al IoT, su concreción requiere de tiempo e inversiones por parte de los usuarios más allá de la disponibilidad de la red. Así, hoy sólo el FWA (acceso fijo inalámbrico que compite con la banda ancha fija) aparece como una nueva línea de ingresos en lo inmediato. Pero esta es una tecnología más propicia para zonas suburbanas, mientras que los primeros despliegues en Argentina, y por exigencias del pliego, son en zonas urbanas.

Por el lado de la conectividad satelital, las expectativas son muchas, pero en términos cuantitativos el impacto será menor. El desembarco de Starlink, la llegada inminente de OneWeb y el comienzo de operaciones de Kuiper (previsto para el 2025) se suman a la modesta oferta actual (principalmente en manos de Orbith). Este mayor grado de competencia ya está produciendo baja de precios (por ahora, sólo en tecnologías preexistentes), aunque se tratará de un mercado de decenas de miles de accesos en los próximos dos años. Claramente, el impacto del satélite con todos sus avances es más cualitativo que cuantitativo.

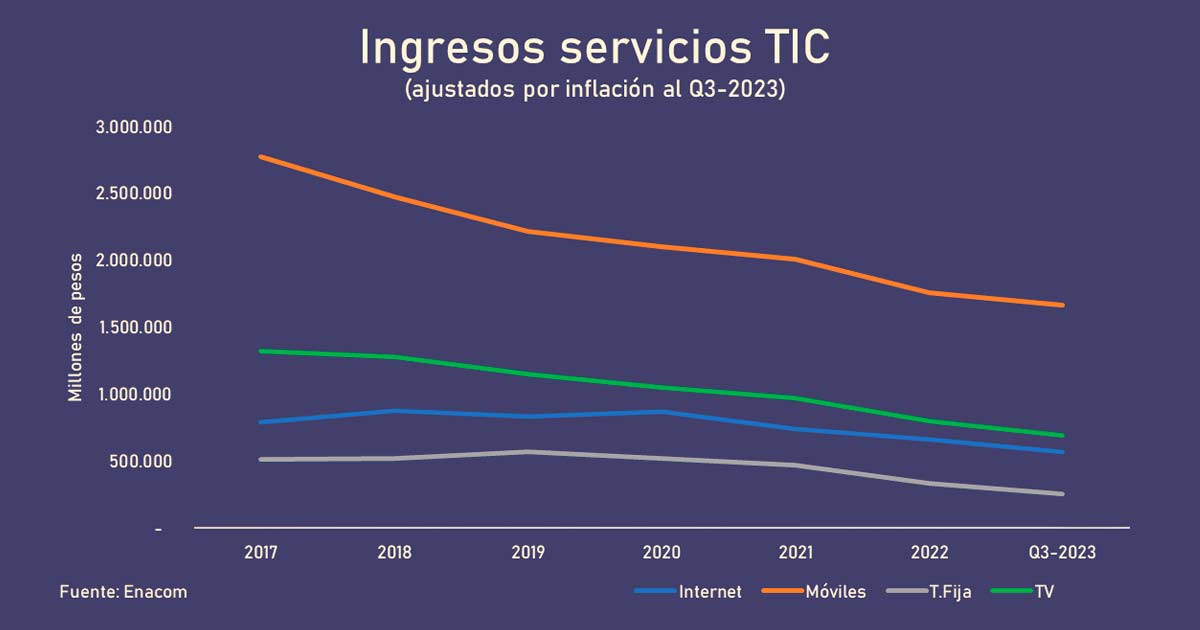

Para hacer las cosas más difíciles, la industria llega a este punto de renovación de redes luego de varios años con ingresos a la baja. Tomando los datos publicados por el Enacom y ajustándolos por inflación, la industria de servicios TIC en su conjunto facturó hasta diciembre del 2022 (no hay cifras finales para el 2023) un 34% menos que en 2017. La mayor caída fue en TV paga (40%), seguida por los móviles (37%) y la telefonía fija (36%). Por su parte, el acceso a Internet, que mantuvo el crecimiento medido en conexiones, cayó “apenas” un 16%.

Esta caída de los ingresos es resultado tanto de factores del entorno como puramente sectoriales. A nivel entorno, la situación macro a partir del 2018, con inflación creciente, sucesivas devaluaciones de distinta intensidad y un PBI que cayó fuertemente en 2020 (y todavía no alcanza los niveles de 2017) resultaron ser un coctel explosivo. A nivel sectorial el panorama general no es muy alentador. No es novedad que la telefonía fija está claramente en retirada, con usuarios que cada vez hablan menos y si lo hacen es a través de los móviles (que ya suelen contar con minutos ilimitados o casi). Lo mismo está comenzando a suceder con la TV paga, impactada por los cambios de hábitos de consumo gracias al streaming. Los móviles ya tienen una altísima penetración, por lo que su crecimiento es casi vegetativo y seguirá así hasta que no despegue el IoT. Además, su consumo está basado mayormente en datos y es proclive al offloading. Finalmente, si bien el acceso fijo a Internet todavía da muestras de crecimiento, también es cierto que aunque se reclaman más y mejores prestaciones técnicas, no se está dispuesto a pagar más que por lo existente. Más bien lo contrario.

En definitiva, el punto de partida de esta nueva etapa es complejo. Argentina debe completar aún la renovación de sus infraestructuras en un contexto macroeconómico desfavorable (al igual que para muchos sectores) que no es el mejor escenario para que esto suceda. Así, las autoridades políticas del sector necesitarán creatividad y capacidad para llegar a un marco que no sólo elimine los frenos a las inversiones y desarrollo de las infraestructuras sino que también las propicie. Ya bastante hay con el escenario macro como para que, además, las políticas sectoriales sean una carga adicional. Algo que la industria viene soportando desde hace unos años.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados