El impacto del Covid-19 en el mercado argentino de servidores y almacenamiento empresarial

24 de Abril de 2020Escribe Fabiana Banzer, Associate Analyst Enterprise, IDC Argentina

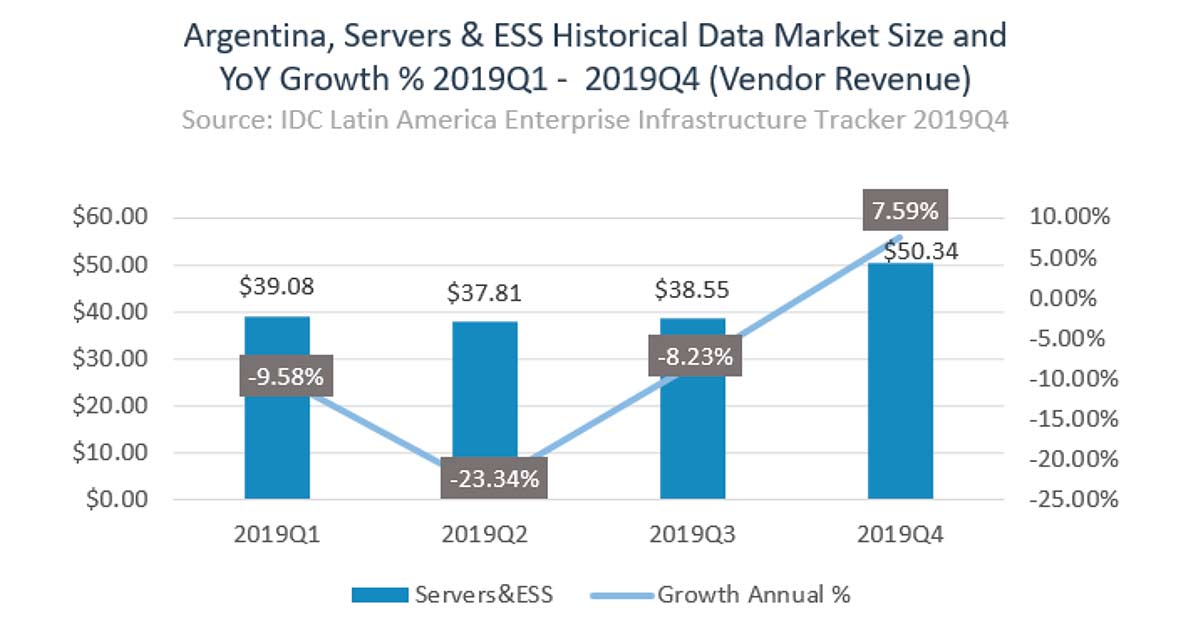

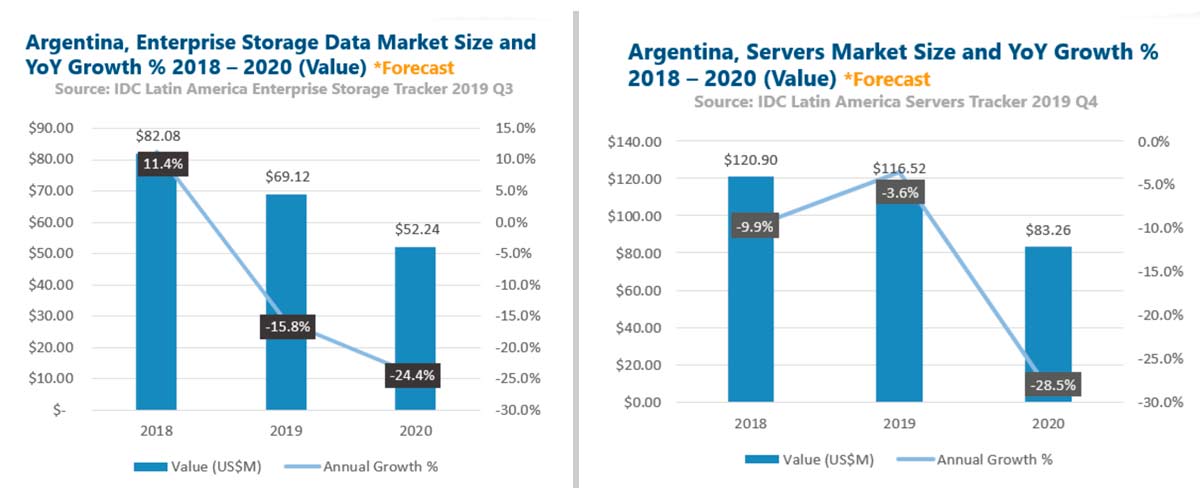

El 2019 fue un año muy desafiante para el mercado de infraestructura en Argentina, la incertidumbre provocada por un año electoral y las repetidas devaluaciones del peso evidenciaron una caída del mercado a través de los trimestres del año, logrando que tanto el mercado de servidores como el de almacenamiento empresarial disminuyeran en concepto de facturación con respecto a 2018. En un entorno de mucha inseguridad y especulación sobre la reacción del mercado, a finales del año 2019 se retomó un buen ritmo de inversión donde las adversidades generaron una aceleración de cierre de negocios. Con la confianza puesta en un repunte del mercado hacia 2021, la crisis sanitaria del Coronavirus desatada en el primer trimestre del año hizo caer abruptamente las expectativas de crecimiento que se tenían para este período. La dificultad en la logística y la poca disponibilidad de insumos en el mercado detuvo muchos proyectos que se tenían en agenda.

Durante el 2019 se esperaba que el temor de las empresas ante nuevas devaluaciones y la poca disponibilidad de dólares en el mercado frenara negocios y se inhibiera la inversión. Sin embargo, la incertidumbre generada logró acelerar el ritmo de compras en infraestructura como forma de protegerse ante las posibles restricciones y de conservar activos dolarizados. Estas compras cerradas por adelantado garantizaron negocios y entrega de equipamiento hacia fin de año, logrando reactivar el mercado y evitando una esperada caída.

Las pequeñas y medianas empresas fueron las más afectadas por la dificultad de proyectar sus presupuestos en moneda local y analizar con certeza sus estados financieros, obligándolas a reevaluar sus planes de inversión especialmente en componentes dolarizados. Tanto el gobierno local como el central atravesaron meses muy desacelerados en cuanto a la inversión en tecnología, donde el recambio de autoridades y la reevaluación de los presupuestos atrasaron el cierre de negocios. Este segmento históricamente crece en concepto de inversiones de infraestructura empresarial, pero durante el 2019 sufrió una contracción significativa en su participación que se evidenció en el mercado. Se esperaba que para el 2020 el nuevo gobierno reevaluara sus planes de inversión y retomara el camino emprendido hacia la trasformación digital, sin embargo la nueva crisis sanitaria detuvo este impulso para la primera mitad del año, por lo que la generación de oportunidades de valor para el fortalecimiento de la economía será un desafío que deberá ser asumido una vez los procesos vuelvan a su ritmo habitual.

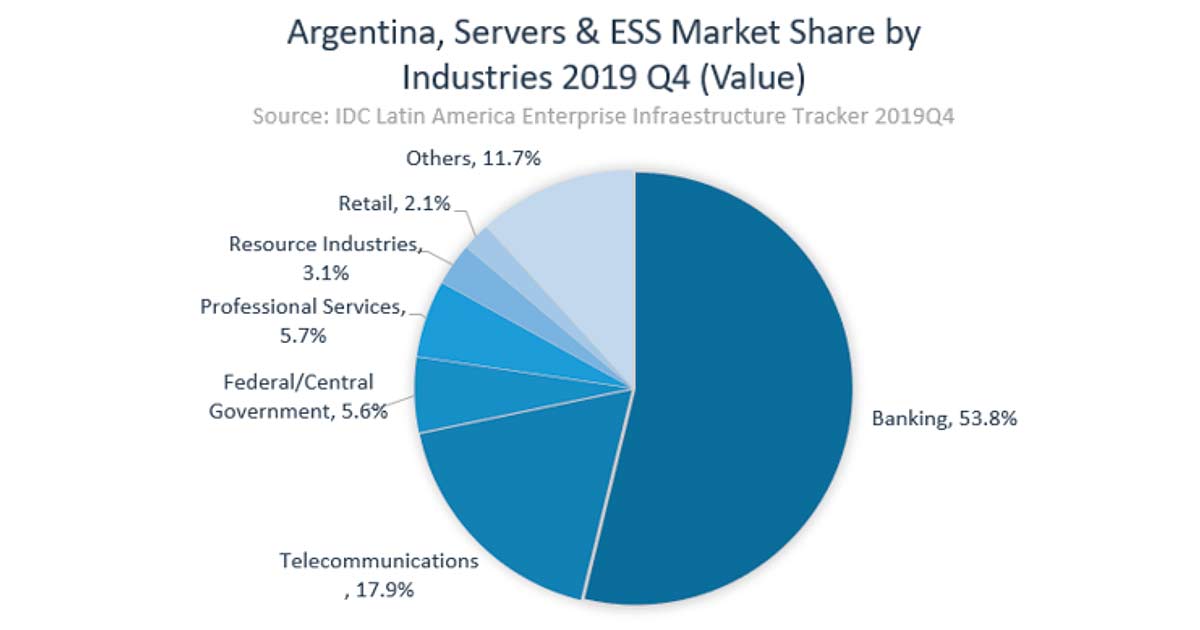

En cuanto a las industrias más fuertes que se mantuvieron haciendo inversiones en infraestructura a pesar de la compleja situación, telecomunicaciones y banca predominaron con una participación porcentual importante, advirtiendo los negocios más significativos en el país y la región. Esto debido al constante incremento de la demanda que generan sus servicios que exigen continuamente la ampliación de su capacidad para mejorar las prestaciones, seguridad y experiencia de los usuarios.

Entre otros negocios de mediana relevancia para el mercado, pudimos advertir diferentes industrias emergentes que están apostando cada vez más en la digitalización de sus procesos. Como la industria del comercio minorista, que está llevando a cabo proyectos orientados a mejorar la experiencia de los usuarios tantos en los locales como a través de sitios de e-commerce, concretando importantes inversiones en el desarrollo de aplicaciones móviles y plataformas de medios de pago, las cuales crecen cada vez más, demandadas por la creciente adopción de nuevas tecnologías. Entre otras industrias que están emergiendo como compradoras de tecnología, salud y educación son algunas de las que se están adaptando al proceso de transformación con proyectos de instalación o expansión de infraestructura para la mejora en la prestación de sus servicios.

A través de este recorrido hacia la transformación digital de las instituciones, emergen nuevos paradigmas con respecto a la infraestructura empresarial, por lo que es interesante destacar que este cambio viene acompañado de una actualización constante en cuanto a los servidores y almacenamiento empresarial que conocemos. Los sistemas convergentes e hiperconvergentes se convierten rápidamente en un conductor fundamental en el mercado, los crecimientos anuales en Argentina reflejan un incremento importante en el valor de este mercado y promete seguir creciendo hacia adelante. Al agrupar servicios gestionados en una única aplicación y eliminar las incidencias de la gestión de TI tradicional, esta tecnología permite resolver ágilmente la infraestructura, acelerar procesos, mejorar eficiencia operativa y a su vez reducir los costos de propiedad, convirtiéndose en una alternativa atractiva para aquellas empresas que buscan prescindir de una infraestructura compleja que no se ajusta a su capacidad.

Ante la inminente afectación para el mercado general debido a la pandemia del Covid-19, se espera que para la primera mitad del 2020 los mercados de servidores y almacenamiento experimenten una profunda caída debido a la dificultad de abastecimiento por parte de proveedores de insumos para servidores, como también la paralización de producción en las regiones más afectadas. IDC ya esperaba un año muy detenido en general, donde las empresas no tendrían el foco en hacer inversiones de infraestructura, pero esta crisis genera un panorama aún más pesimista donde los proyectos de inversión en tecnología no serán la prioridad, especialmente para empresas medianas y pequeñas que deberán aferrarse a sobrevivir esta contingencia. Por otro lado, las industrias que durante la crisis han detenido su productividad, así como el retail y entretenimiento se verán severamente golpeadas, postergando proyectos hacia fin de año, incluso hacia el 2021. Como segmento también veremos un gobierno aún más desacelerado en términos de inversión de TI, la redirección de presupuestos hacia salud y la deuda pública dilatarán proyectos en este sector.

Se prevé que para el Q4 2020 las cadenas de abastecimiento deberían normalizarse completamente y los negocios que venían dilatándose empiecen a reactivarse. Y si consideramos un plano más optimista, donde los planes de inversión, así como la demanda de equipamiento no se viera afectada, el ritmo de inversión podría retomarse ágil y positivamente hacia el 2021.

(*) Fabiana Banzer: Associate Analyst Enterprise, IDC Argentina