A liberar la fibra

7 de Julio de 2023Según escribe Enrique Carrier, el sector de las telecomunicaciones se encuentra frente al escenario donde debe llevar adelante nuevos despliegues en condiciones que distan de ser óptimas

Artículo publicado por Enrique Carrier en Comentarios.info.

El sector de las telecomunicaciones en Argentina se encuentra frente a un doble desafío inversor. Por el lado de las redes fijas, con la migración del cobre a la fibra. Por el de las móviles, con la llegada, más tarde o más temprano, de 5G. Además, ambos están estrechamente vinculados, ya que una red móvil es en definitiva una red fija con terminación inalámbrica. Por lo tanto, un buen despliegue de 5G requiere de una buena disponibilidad de fibra. Así, el sector se encuentra frente al escenario donde debe llevar adelante nuevos despliegues en condiciones que distan de ser óptimas.

Nadie duda de que la fibra tiene un rol central en la infraestructura de telecomunicaciones moderna. Además de su casi infinita capacidad de transmisión, las redes de fibra requieren de menos mantenimiento y tienen más vida útil que las de cobre. Y la fibra es central no sólo para las conexiones fijas sino también para las inalámbricas (fijas o móviles). El cable que llega a las antenas debe tener la misma capacidad o más que el tramo inalámbrico, de lo contrario, las grandes velocidades de 5G o de WiFi 6E serán sólo teóricas.

A este escenario las telecomunicaciones llegan con malos indicadores. La facturación conjunta de las tres principales empresas (Claro, Telecom y Telefónica), que representa alrededor del 80% del total, cayó un 17% en moneda constante en el 2022. Se registraron disminuciones en el ARPU (ingreso promedio por usuario) de todos los servicios (banda ancha, móvil, TV, telefonía), con porcentajes que fueron desde un dígito alto a dos dígitos según el servicio y el operador. Si bien no hay información pública del negocio del resto de los operadores, más allá de casos particulares, la situación es similar o peor, según lo que manifiestan en participaciones públicas o en los medios, directamente o a través de las entidades que las representan. Esta situación se refleja también en la variación de precios de las comunicaciones medida por el INDEC, que crecieron durante el 2022 un 67,8% frente a una inflación general del 94,8%. Una combinación de billeteras flacas por el contexto macro y una mayor competencia en la medida en que se despliega fibra y surge nueva oferta.

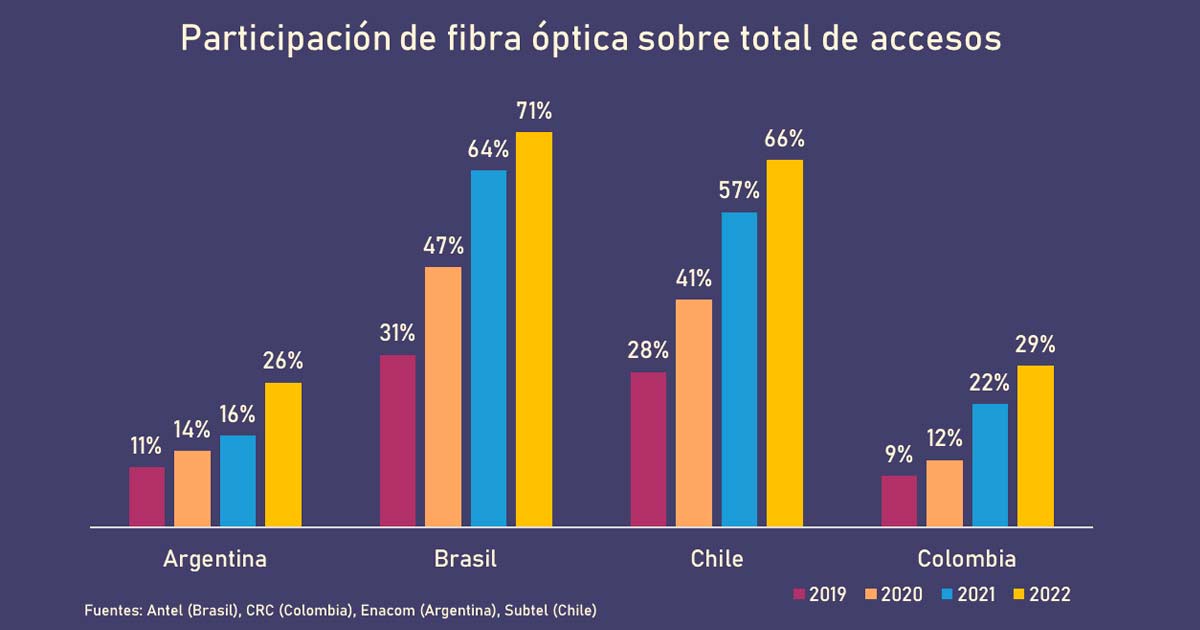

Más allá de los aspectos económicos, tampoco los indicadores físicos son los mejores para lo que hay por delante. A pesar de un contexto adverso por muchos ángulos, Argentina mostró avances en los despliegues de fibra óptica. Pero la situación no es tan color de rosa si se compara con algunos países de la región. En este caso, Brasil, Chile y Colombia. Brasil y Chile que ya se encuentran desplegando 5G comercialmente a buen ritmo, y Colombia que está en una situación parecida a la de Argentina, con subastas previstas para la 2ª mitad del 2023. Coincidencias.

Como se puede observar en el gráfico, a pesar del fuerte avance registrado por la fibra en el 2022, todavía su penetración es baja comparada con los demás países. Aun en el caso de Colombia, que arrancó por debajo de Argentina en 2019 y hoy la superó.

Hay diversas causas para estar en esta situación. Arrancando con una ley de SCA (comúnmente conocida como ley de medios) que dejó fuera de la provisión del servicio de TV a las empresas de telecomunicaciones (voz y datos), postergando las necesarias actualizaciones de sus redes (léase fibra) para transportar video masivamente. A partir del momento en que se levantó esta restricción, no sólo Claro y Telefónica, sino también cientos de cooperativas telefónicas e ISP comenzaron a actualizar sus redes con fibra óptica. Más tarde el DNU 690 restringió inicialmente los nuevos despliegues hasta ver cómo se acomodaban. Y con la llegada de las cautelares la cosa volvió a fluir. Por supuesto, la pandemia hizo lo suyo, congelando inicialmente los despliegues y alterando la dinámica general. Pero también es cierto que todos los países la atravesaron. Así y todo, el aumento de la participación de la fibra sobre el total de accesos en el 2022 da la pauta de cuánto más podría ser en un contexto más propicio.

Con este escenario, Argentina se apresta a recibir a 5G. Sea en esta gestión o en la siguiente. Por lo tanto, hay por delante un escenario que va a requerir de mucha inversión. No sólo la necesaria para el despliegue de antenas de 5G, sino también para la fibra que conecte a todas esas antenas (y cuya densidad será mayor a la actual). Y será realizada por un ecosistema heterogéneo de operadores que, así como compiten, también pueden complementarse. No obstante, esta inversión deberá realizarse en un contexto macro adverso, como alta inflación o restricciones de divisas, que exceden a la voluntad sectorial. Sin embargo, sí está al alcance del sector (entendiendo como tal al Estado y las empresas involucradas), abordar a fondo el desafío de eliminar fricciones en operaciones y despliegues, así como el de propiciar modelos que maximicen las inversiones realizadas y por realizar. Sería un sueño que, antes de las elecciones generales, las plataformas de gobierno de las principales fuerzas incluyan algún capítulo para las telecomunicaciones. Son lo suficientemente importantes como para ser obviadas.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados