De terminal a electrónico de consumo

6 de Mayo de 2022La opinión de Enrique Carrier sobre la evolución del punto de venta de celulares a lo largo de los últimos años

Artículo publicado por Enrique Carrier en Comentarios.info.

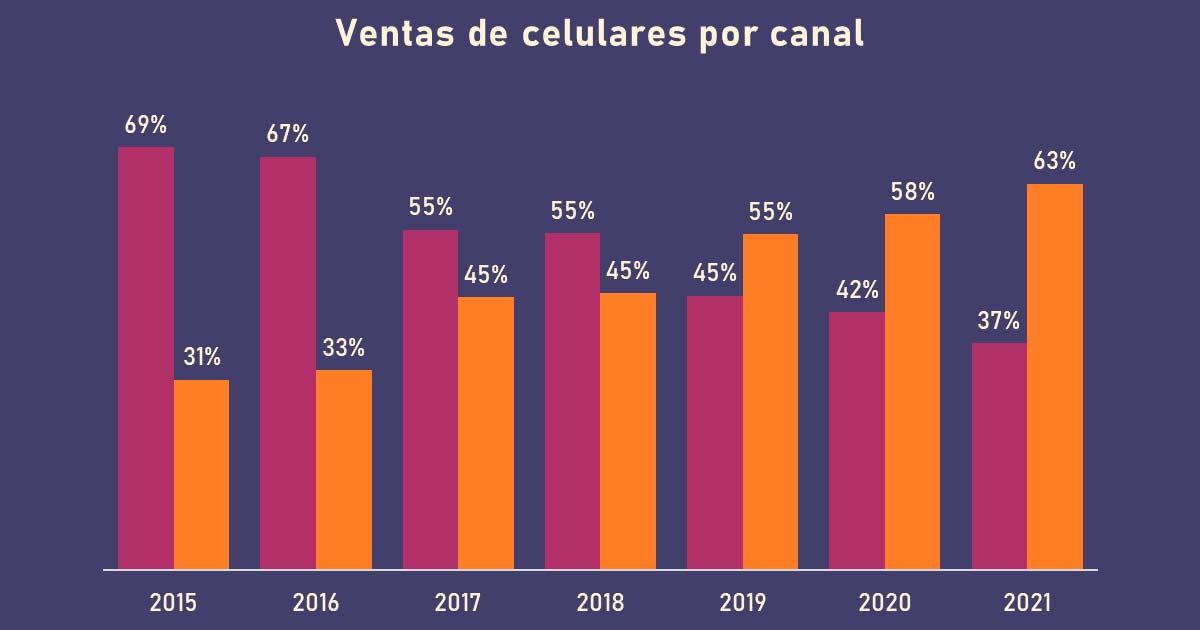

Durante muchos años, comprar o cambiar de celular requería obligatoriamente de un paso por oficinas del operador o de algún agente oficial autorizado. Línea y teléfono eran un único producto, por lo que sólo el operador podía habilitar un equipo para que funcione en su red. El germen del cambio en la comercialización de equipos lo dio la llegada de la tecnología GSM, que se caracterizó (entre otras cosas) por la utilización de la tarjeta SIM (“El chip mami”). Permitía intercambiar fácilmente de equipo sin tener que recurrir al operador. Hasta se comenzó a hablar de equipos “liberados”. Esta nueva situación dio lugar a que comenzara a desarrollarse el canal retail (o minorista), independiente de los operadores, para la comercialización de terminales. El crecimiento del retail fue continuo, a punto tal de superar a las ventas de los operadores en 2019, justo antes del inicio de la pandemia. Pero una vez pasada ésta, se observa que el proceso se aceleró y hoy el canal retail ya representa casi 2/3 de las ventas totales de celulares en Argentina. Esto surge del informe “Mercado celular argentino 2022”, realizado por Carrier y Asociados.

A partir del 2013, los operadores comenzaron a reducir los subsidios a la venta de terminales. Éstos habían sido importantes en la primera etapa de la telefonía móvil, donde el costo del equipo no debía ser una barrera de entrada al servicio. Con un mercado más maduro en cuanto a nuevos usuarios y un canal retail en fuerte desarrollo, la brecha de precio entre un equipo de operador y uno del retail se redujo al mínimo, potenciando a este último.

Por su parte, el canal retail sumó inicialmente dos ventajas respecto del operador. Por un lado, la oferta de equipos liberados (medida que imitarían luego los operadores). Esta simplificó la venta, haciéndola más expeditiva y menos costosa que cuando implicaba también realizar el proceso de alta de una línea. Por el otro, que, a la oferta mainstream, el retail agregó marcas y modelos no disponibles en los operadores. Para estos últimos, las economías de escala necesarias (para abastecer una amplia red de puntos de venta y dar soporte a los equipos vendidos) son inviables para aquellas marcas con poco volumen. De hecho, los operadores locales limitan su oferta a Samsung, Motorola, TCL (que también es Alcatel) y Nokia. El retail sirve así de puerta de entrada de aquellas marcas y/o modelos de poco volumen.

Todo este proceso llevó a que la participación del retail creciera constantemente en los últimos 4 años, convirtiéndose en 2019 en el principal canal de ventas. La llegada de la pandemia en 2020, con sus restricciones a la circulación y cierre de locales comerciales, obligó a la demanda a recurrir a los canales online. Aquellos que contaban ya con buena presencia, directamente o través de plataformas como Mercado Libre, capitalizaron mejor la situación. En 2021 se hizo más notorio el cierre (ya definitivo) de múltiples puntos de venta que redujo la red de distribución física de los operadores, adquiriendo una relevancia aún mayor al canal online. Esto sucedió mientras el mercado crecía un 60% anual [Ver: “Retorno con gloria”], llevando al alza también las ventas de los operadores. Así, el negocio representó un 20% de su facturación total, por encima del 17% del 2020. Sigue siendo considerable.

(*) Enrique Carrier: Analista de mercado especializado en Internet, informática y telecomunicaciones, con más de 20 años de experiencia en el sector tecnológico. Además, es el editor de “Comentarios”, el newsletter semanal y blog de Carrier y Asociados